写在前面

国家出资矿产勘查是否能形成资产?从事矿产勘查的地勘单位是否有权拥有探矿权资产?是目前地勘单位改革和税费争论中的一个关键问题。本文今天完全引用CZB关于地勘单位会计制度的文件,证明矿产勘查费用支出可以转化为探矿权资产,而且其会计记账制度十分完整,做到了完全与国际标准接轨,但遗憾的是仅适用于油气勘查。对固体矿产勘查而言,财务报表没有设置“资产”科目,因此,地勘单位无论如何努力,无论在找矿突破和储量勘探上取得多大成功,都不会给予“资产”的待遇。因为一旦给予了“资产”的待遇,就将被依法纳入国有资产管理部门管理,地勘单位享有占有和经营资产的权利,向ZF财政缴纳的 “价款”就无容身之地了。

01矿产勘查费用支出与勘查评价资产

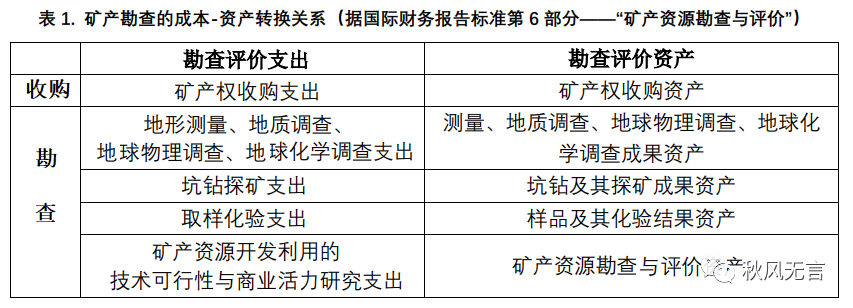

在我国矿法和政府文件中,频频使用“国家出资勘查形成的矿产地探矿权”用语,在这里“探矿权”指的是“探矿权资产”,国际上通称为“矿产勘查与评价资产”;“出资”指的是“勘查费用”支出。那么勘查费用支出在财务记账上怎么转换为勘查与评价资产呢?世界各大证券交易所均要求上市公司遵照国际财务报告标准(IFRS)第6部分——《矿产勘查与评价》的规定进行转换。其转换办法前文已多次提及,这里再重复一次,见表1。

注意表1第一列将勘查评价支出分为“收购”和“勘查”两类。“收购”表示从外部购买探矿权资产,“勘查”表示企业自行投资勘查。应该指出的是,收购的探矿权资产是“价款”,是按市场价支付的;而自主勘查的是按支出成本计的,是资产的初始价格,其市场价格要到探矿权资产转让时才能实现。

表1的转换只对有商业意义的探矿权资产实施。那些没有找到矿,或找到的矿无商业开发意义的不在此列。

我国对油气勘查的会计准则,全盘采用了国际财务报告标准(IFRS)第6部分将勘查费用支出转换为探矿权资产(名为“固定资产”或“油气资产”)的方式;但对固体矿产勘查,没有对资产进行任何表述。也就是说,固体矿产只有勘查费用支出投入,没有资产化或资本化的产出。这个差异,使固体矿产勘查费用支出失去了化为资产的可能。这个“产出”悬空在那里,为后来 “探矿权价款”接替这个产出,再后来把它纳入“矿业权出让收益”埋下了伏笔。

02探矿权是不是从事矿产勘查地勘单位的资产?

对这个问题,文件们时而说是,时而说不是。

(一)会计记账回避“资产”

1999年,财政部发布财会第40号文《关于印发企业和地质勘查单位探矿权采矿权会计处理规定的通知》,

在《附件1:企业探矿权采矿权会计处理规定》的“会计科目”中规定:

“企业应增设“勘探开发成本”科目和“地质成果”科目,分别核算企业在地质勘探过程中所发生的各项费用和通过地质勘探取得的地质成果的实际成本。” 在“账务处理”中规定:“企业在勘探生产过程中发生的各项费用,借记“勘探开发成本一××项目”科目,贷记“银行存款”、“应付工资’等科目。勘探结束形成地质成果的,借记“地质成果”科目,贷记“勘探开发成本一××项目”科目;不能形成地质成果的,一次计入当期损益,借记“管理费用一勘探开发成本”科目,贷记“勘探开发成本一××项目”科目。”

在《附件2:地质勘查单位探矿权采矿权会计处理规定》中规定:“地质勘查单位申请取得国家出资勘查形成的探矿权,除应交纳探矿权使用费外,还应交纳探矿权价款。应交纳的探矿权价款应直接计入地勘生产成本。”

在《附件2:地质勘查单位探矿权采矿权会计处理规定》中规定:“地质勘查单位申请取得国家出资勘查形成的采矿权,…应在‘无形资产’科目下增设‘采矿权’明细科目,应交纳的采矿权价款,借记‘无形资产一采矿权’科目,贷记‘银行存款’。”

简单地说,上述三段文字的意思是:第一段,地勘单位的勘查支出形成成果的,记入“地质成果”;未形成成果的,记入“勘查成本”;第二段,探矿权价款记入地勘单位的生产成本;第三段,到申请采矿权阶段,将“地质成果”转换为“无形资产——采矿权”,原因是如不化为资产,下一步采矿权人在投产期无法摊销,不得已而为之。笔者认为这个文件偷换了主体。在探矿阶段,探矿权人是主体,如果找矿或勘探取得成功,应该是探矿权人创造了资产。但上述第二段文字把它“直接计入地勘计入勘查成本”是以采矿权人为主体表述的,因为对采矿而言,要对投资进行摊销,价款属于购买资产性质,无须特别指出就在摊销之列,也无须作“地质成果-无形资产转换”。其实从勘查到采矿核算的都是同一宗资产——矿产勘查评价资产,即探矿权资产。

为什么在矿产勘查阶段实质上存在探矿权资产,而我国会计制度又拒不设置“资产科目”、使矿产勘查成为一个只花钱不盈利的产业呢?笔者百思不得其解。在市场经济体制下,商业性勘查投入是要盈利的,没有利润,企业无法生存;而盈利就要靠资本-资产、成本-利润的循环来取得。这个文件对矿产勘查回避盈利、回避资产、回避资本化的意图是很明显的,就是要为征收价款打好基础;如果在勘查阶段出现“资产”,这笔资产就纳入国有资产管理了,轮不到政府以税费的名义来收缴“价款”或“矿业权出让收益”。

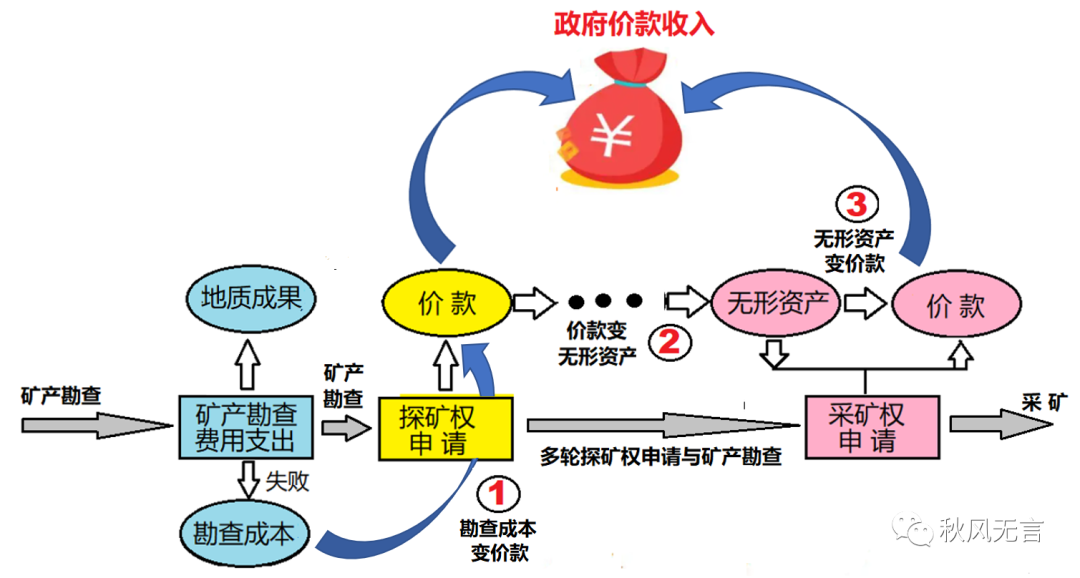

图1为据财政部1999年财会第40号文对固体矿产财务记账办法的图解。在国家出资并进入勘查阶段后,如果勘查失败,所有的勘查费用支出均记账为“勘查成本”;如果找矿勘探成功,记账为“地质成果”,但什么叫“地质成果”,是否是一种资产,语焉不详,我们暂时把它称为“XXX”。下一步如果有企业(包括地勘单位)申请这宗探矿权,就要缴纳价款,这笔价款,就是前一轮国家出资形成的名称为XXX的第一次突变——由图中①标出的“勘查成本”变 “价款”,由于勘查项目可能多次转让,储量不断增加,这个“勘查成本”变 “价款”的过程可能重复多次。在完成全部勘探工作申请采矿权时,首先要将价款记账为无形资产,即图1中的第②变——“价款”变“无形资产”。其实就政府收费而言,是用不着变的,只是绕不过可行性研究要求投资摊销,“资产”两字者才冒了出来。其实地质成果也罢,价款也罢,无形资产也罢,都是国家出资勘查形成的地勘单位的资产,前面躲过了,后面还是露出了真容。

(二)地勘单位改革迎来转机

1999年1月,国务院国办发37号文下发了国土资源部、中央机构编制委员会办公室和国务院经济体制改革办公室会同有关部门制定的《地质勘查队伍管理体制改革方案》的通知中规定:“地质勘查单位转让国家出资形成的探矿权时,允许其将部分或全部价款转增国家资本金。”2001年1月,国务院办公厅2号文《关于转发国家经贸委管理的国家局所属地质勘查单位管理体制改革实施方案的通知》重复了这条规定。资本金是什么?是由资产转让而来。这就表明,国务院两个关于地勘单位改革的重要文件认可了探矿权就是地勘单位的资产。

(三)“出让”大潮将从事矿产勘查地勘单位的资产彻底剥夺

2006年,财政部 国土资源部发布财建第794号文,其第一条规定:“探矿权、采矿权全面实行有偿取得制度。国家出让新设探矿权采矿权,除按规定申请在先方式或以协议方式出让的以外,一律以招标、拍卖、挂牌等市场竞争方式出让。”这一纸文件,废除了国务院两个通知,探矿权也由资产和资本性质,转变为政府提供税费性质。那些在1999年~2006年有幸转让探矿权的地勘单位,获得了把资产转换为资本金的短暂机会。

2017年,国务院29号文《关于印发矿产资源权益金制度改革方案的通知

》明确把探矿权价款确定为政府税费——“矿业权出让收益”。财政部 国土资源部财综35号文《矿业权出让收益征收管理暂行办法》制定实施办法。探矿权的资产性质彻底消失,其政府税费性质得到行政部门强制性推进。

综上所述,在上述文件的表述中,总体趋势是矿产勘查投资不准形成资产,只是在1999年~2006年期间,地勘单位获得了将勘查投资转换为资产,继而转换为资本金的机会。

03油气勘查是个例外

不过不是所有地勘单位的勘查投资都不形成资产,油气勘查就是个例外。如果某个勘查井成功了,出油了,就成为资产了。“油气资产”已成为一个正式的会计术语。

1999年,财政部发布财会第40号文《关于印发企业和地质勘查单位探矿权采矿权会计处理规定的通知》,在《附件1:企业探矿权采矿权会计处理规定》的“会计科目”中规定:“石油企业在勘探生产过程中发生的各项费用,借记“勘探开发成本一××项目”科目,贷记“银行存款”、“应付工资”等科目;勘探结束形成地质成果并转入开采的,形成资产的部分,借记“固定资产”等科目,贷记“勘探开发成本一××项目”科目;未形成资产的部分,经批准予以核销,借记有关科目,贷记“勘探开发成本一××项目”科目。勘探结束全部未形成地质成果的,经批准核销已发生的勘探开发支出,借记有关科目,贷记“勘探开发成本一××项目”科目。”简单地说就是:各种勘查费用记入成本;如果勘查投入取得“地质成果”,就记入“固定资产”;如果勘查投入未取得地质成果,就核销费用。

这个文件与前面对固体矿产的矿产勘查会计记账办法是同一个文件,前者不许将勘查成本转换为资产,后者则许之。分明都是矿产勘查产业,本是同根生,为什么采用双重标准呢?其法律和标准根据在那里呢?

2006年,财政部下发财会第3号文——《企业会计准则第27号——石油天然气开采》。文件第四条规定:“矿区权益,是指企业取得的在矿区内勘探、开发和生产油气的权利。矿区权益分为探明矿区权益和未探明矿区权益。探明矿区,是指已发现探明经济可采储量的矿区;未探明矿区,是指未发现探明经济可采储量的矿区”。这段文字前半部分指的就是探矿权、采矿权,后半部指的是权益的内容是储量。该文第五条规定:“为取得矿区权益而发生的成本应当在发生时予以资本化。企业取得的矿区权益,应当按照取得时的成本进行初始计量。”这段文字指的是当获得权益时应立即资本化,且该项资本为初始价值,之后可能会出现更高的市场定价。这两条连读的意思是:在取得探矿权采矿权后,如果获得储量(包含经济可采与非经济可采储量),要及时使将成本转化为初始资本,之后资产交易的价值按市场价评估。

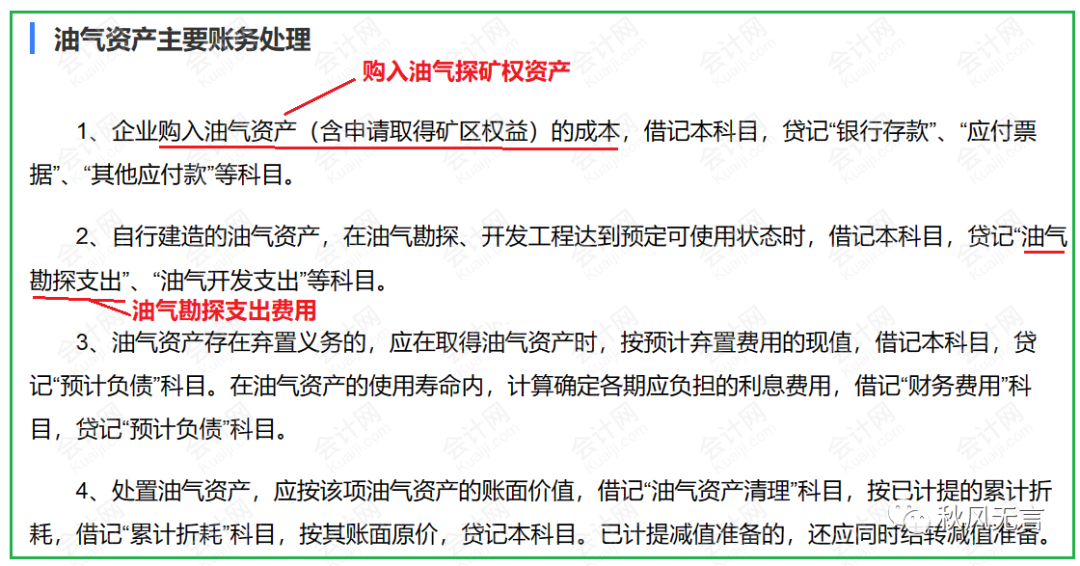

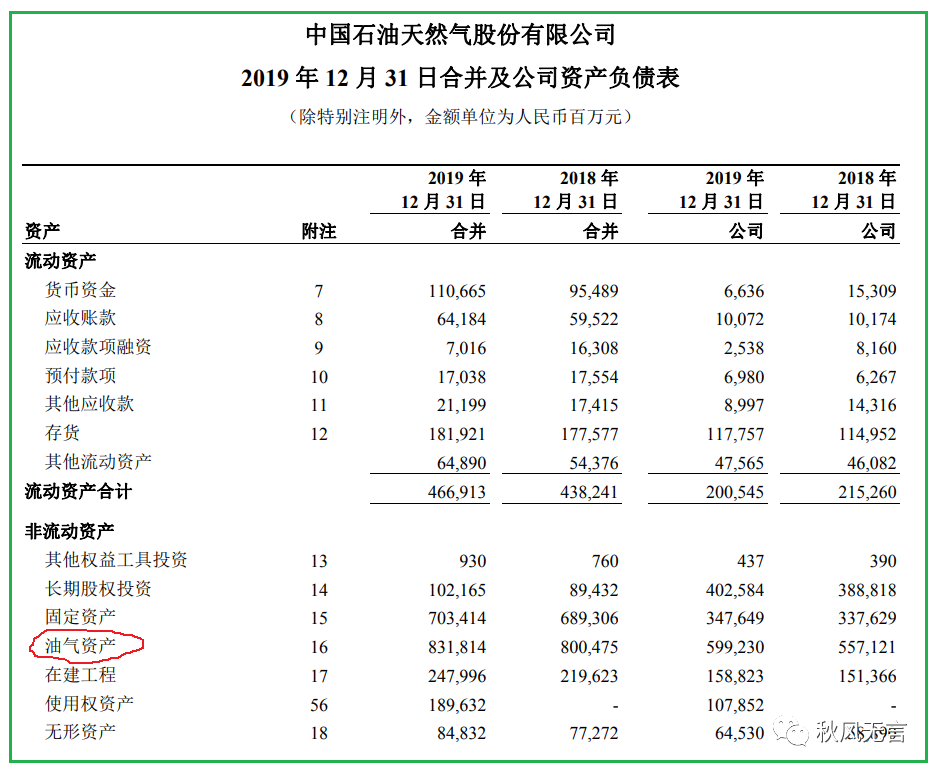

2009年,财政部 国家税务总局下发的2009年49号文《于开采油(气)资源企业费用和有关固定资产折耗摊销 折旧税务处理问题的通知》第一条规定:“本通知所称费用和有关固定资产,是指油气企业在开始商业性生产前取得矿区权益和勘探、开发的支出所形成的费用和固定资产。” 按照这个文件,“油气资产”的财务处理标准有两项:①购入油气资产的成本,即油气探矿权资产的购买价款;②自行勘探的勘探费支出。表2显示油气资产分两类:第一类是购入油气资产,用我国的话说就是购入探矿权;第二类是自主勘查费用支出形成的资产。这两项与国际财务报告标准IFRS第6部分——《矿产资源勘查与评价》资产的转换方式完全一致,用成本法处理,与世界已经接轨了。于是留下了一个令人深思的问题:油气勘查可以同IFRS第6部分接轨,为什么固体矿产勘查不能同IFRS第6部分接轨呢?表3为上市公司中石油2019年资产负债表,“油气资产”一词堂之皇之赫然表上;什么时候固体产也能有个“固体矿产资产”的名分、登上上市公司资产负债表的大堂呢?我查了中铝、五矿等的年度报告,没有!

表2. 油气资产账务处理(据财政部2009年49号文)

表3. 中石油2019年年年度报告资产负债表

04问题在会计准则出现了不该出现的错误

会计准则是资产记账的源头。如果会计准则不让记,这个产业就出不来资产了。对于固体矿产勘查,我国没有制定会计准则,只有一份财政部发布的财会1999年第40号文《关于印发企业和地质勘查单位探矿权采矿权会计处理规定的通知》。在这份“处理规定”中,矿产勘查失败,其费用支出记入成本科目;如果勘查成功,借记为“地质成果”科目。但这个“地质成果”是什么?却语焉不详。地勘单位是国有企业,按国家要求要对国家出资形成的资产保值增值。这宗探矿权原来没有矿,后来发现矿了是一种资产增值;这宗探矿权原来储量少,后来发现储量多了也是一种资产增值,那么这宗探矿权不是资产是什么呢?而这份“处理规定”偏不给你设个“资产”科目,用一个“地质成果”来对付,让人们有无限的遐想。按照这个科目的名称,地勘单位发现了矿、增加了储量,是“地质成果”增值了而不是资产增值了。如果真是这样,那么要缴纳的不是“价款”而是“地质成果”。这份“处理规定”似乎是在刻意回避“资产”一词,只有回避了“资产”,政府才有权征收价款;如果将“地质成果”改为“资产”,那么就等于承认它属于国有资产,应纳入国家国有资产部门管理而不是纳入矿业税费管理了。其用心之良苦,笔者到现在才明白。

其实,“价款”一词,已经泄露它是一宗资产而非税费。“价款”是一宗买卖成交的术语。对于探矿权转让(Sorry!矿法没有“出让”一词)而言,价款的价值=矿产勘查费用+矿产勘查费用的利润。勘查费用是本钱,利润是赚头,将本求利形成资产。因此,即使称为“价款”,探矿权也是从事矿产勘查单位的资产,怎么绕,也是绕不过去的。

在资产问题上,油气勘查获得了与固体矿产完全不同的待遇。首先,在财政部同一份1999年财会第40号文件中,规定了“地质成果”可以形成“固定资产”。2006年,又制定了《企业会计准则第27号——石油天然气开采》,规定“为取得矿区权益而发生的成本应当在发生时予以资本化”,资本化就是化为企业资产或资本金。这份准则已抛开了前一份文件那个莫名其妙的用语“地质成果”,直奔资产和资本了。2009年,财政部 国家税务总局下发的2009年49号文,规定“本通知所称费用和有关固定资产,是指油气企业在开始商业性生产前取得矿区权益和勘探、开发的支出所形成的费用和固定资产。”这份文件也抛弃了“地质成果”。到此为止,将油气勘查的费用支出转换为企业资产的脉络已经十分清晰,与国际财务报告标准(IFRS)第6部分——《矿产资源勘查与评价》完全接轨了。

同是矿产勘查,为什么出现双重标准:一个在会计记账中千方百计回避出现“资产”字样,一个不断修改完善勘查费用转化为资产的会计操作直到完全与国际标准接轨。这个问题,恐怕只有当事的部门能够回答。

对于从事矿产勘查的地勘单位而言,探矿权资产是它们的核心资产。地勘单位转型的目标是以矿产勘查为主业的初级矿业公司,而初级矿业公司是靠把低级探矿权增值为高级探矿权,获取两者之间的差价来生存和发展的。在温哥华创业板有上千家初级矿业公司上市,都是采用这种探矿权增值的机制发展壮大,有的最后成长为以大中型矿山开发为主业的高级矿业公司。我国有关部门也在积极推动和面向矿产勘查的创业板建设,如果地勘单位没有探矿权资产,推动勘查创业板的努力就毫意义,因为即使矿产勘查创业板推出了,地勘单位没有探矿权资产,连入场的资格都没有。所以顽固坚持固体矿产的会计记账不设置以探矿权权益为内容的“资产”科目,任由目前这种“地质成果”糊弄下去,我国地勘单位的改革就毫无希望可言。

探矿权资产是从事矿产勘查地勘单位的生命线。如果主管部门坚决不承认找矿发现或勘探增储量是探矿权资产,那么请主事者站出来,向人大,向国资委,向矿业界、向经济界、向法律界公开宣布“矿产勘查的费用支出不产生资产”,我们就不再讨论这个问题了。